我们接受委托,根据《中华人民共和国预算法》和《九江经开区财政局关于开展2018年度区级部门整体支出绩效评价工作的通知》(九开管财字〔2019〕43号)文件,组成绩效评价工作小组,对九江经济技术开发区七里湖街道社区卫生服务中心(以下简称“贵单位”)2018年度部门整体支出进行绩效评价,贵单位对其提供的绩效评价相关资料的真实性、合法性、完整性负责。我们的责任是对贵单位2018年度部门整体支出发表绩效评价意见;我们在绩效评价过程中,实施了询问相关人员、查阅部门履职相关资料和财务资料等我们认为必要的绩效评价程序。现报告如下:

九江经济技术开发区七里湖街道社区卫生服务中心是政府主办的公立性社区医疗卫生服务机构,为街道唯一一家公立卫生计生机构。机构地址:九江经济技术开发区七里湖街道沿浔安置小区B1栋101号,统一社会信用代码:123604005686984056,法定代表人:樊其柱,经费来源:政府补助,开办资金:148万元,举办单位:九江经济技术开发区卫生局,宗旨和业务范围:负责辖区内的医疗、预防、康复、保健、计划生育技术指导、健康教育(社区卫生服务等功能)。

主要职能:

1.居民健康档案管理

2.预防接种服务

3.0~6岁儿童健康管理服务

4.孕产妇健康管理服务

5.65岁老年人健康管理服务

6.门诊诊疗服务,药品零差价

7.慢性病管理(即高血压和2型糖尿病患者健康管理服务)

8.健康教育服务

9.结核病患者管理服务

10.重性精神疾病患者管理服务

11.卫生监督协管服务

12.传染病及突发公共卫生事件报告和处理服务

机构情况:2018年末单位机构数1,预算单位数1。机构无变动情况。

人员情况:2018年年末编制人数14人,其中行政编制0人,事业编制14人;年末实有人数14人,其中在职人员14人,离休人员0人,退休人员24人。

(三)2018年度部门整体收支及三公经费情况

中心严格按照《精神文明建设实施方案》,加强医德医风建设,提高医务人员职业道德素质为目标,以规范医疗服务行为、提高医疗服务质量、改善医疗服务态度、优化医疗环境为重点、强化教育,完善考勤制度,加强监督,严肃纪律,梳理行为新风,构建和谐医患关系。

二、加强业务理论知识培训,提高全员素质

1、中心定期组织医护人员开展基本医疗、护理和公卫技能服务的培训及应急演练。

2、计划组织安排多名医护人员外出学习慢病及精防护理。

3、加大对基层医疗机构支持力度。

三、国家基本公共卫生计划情况

创新社区卫生工作机制、牢固树立的意识,以社区居民为中心的服务模式,开展巡回工作的方式,轮流下到各个街道居委会及村医务所,开展健康教育和健康咨询活动,传播健康知识,逐步让辖区居民认同健康理念,采纳健康的生活方式。做到无病防病,有病早治,治病防残。

1、城乡居民健康档案管理:规范化电子档案建档人数:8000人;新增档案600份;更新完善居民电子档案 1500份。全科团队建立家庭档案及家庭医生签约服务3000人。

2、健康教育:加强社区健康教育,健康宣传活动;组织学习健康教育知识讲座;设置健康教育宣传栏,积极开展面向公众的健康教育咨询活动。免费为前来体检居民发放面包、牛奶饮品及宣教资料。

3、预防接种:加强与区防疫站、居委会、幼儿园等机构的密切合作,不断提高儿童父母或监护人的健康意识。不允许有接种疫苗相关安全事故发生,按时上报各类报表。

4、0-6岁儿童健康管理:按时完成辖区各托儿所机构幼儿的健康体检。要较2017年增长40%以上人数。

5、65岁及以上老年人健康管理:健康管理老年人数要较2017年有所增长。

6、慢病患者健康管理:规范管理高血压病患者、糖尿病患者。

7、重性精神疾病患者管理:随访管理重性精神疾病患者,做到规范管理。

8、传染病防治:传染病疫情控制及报告及时率需达到100%。

9、卫生监督协管:积极开展饮用水卫生安全、学校卫生、非法行医和非法采供血实地巡查。

10、遵照《江西省高血压和糖尿病患者自我管理工作方案》和《江西省卫生计生委关于推行基层卫生巡视工作的指导意见》,建立高血压和糖尿病患者自我管理小组,积极开展高血压、糖尿病患者自我管理小组活动。并按要求完成在管辖医疗机构健康巡诊。

11、及时向上级区卫生医疗机构报送季度妇幼表,统计好辖区全年新增孕产妇人数,新生儿人数,死亡人数(其中儿童人,孕龄妇女人)。

二、评价工作开展情况

1、接受委托,成立绩效评价组,初步了解单位基本情况,细化佐证材料清单,提请单位准备绩效评价相关资料;

2、查阅单位2018年度预算、预算调整情况,了解单位绩效目标设定情况、重点支出安排情况;

3、核查单位财务账簿,获取2018年度预算执行数据;

4、收集和查阅单位履职资料,包括工作总结、重要会议纪要与通知、工作简报、管理制度、考核资料、统计资料等内容;

5、整理、分析相关资料,按绩效评价相关规定及要求运用科学合理的评价方法进行综合评价,对各项指标进行具体计算、分析并给出各指标的评价结果及结论;

6、按绩效评价相关规定及要求编制绩效评价报告,与委托方充分沟通意见,出具绩效评价报告。

按照《九江经开区财政局关于开展2018年度区级部门整体支出绩效评价工作的通知》(九开管财字〔2019〕43号)文件要求,我们查阅了贵单位提供的2018年贵单位与整体支出相关的预算、财务资料、工作总结和整体支出自评报告等绩效考评资料,经整理分析、计算,结合单位工作成果,对部门整体支出绩效评价指标体系评分表中的各项指标进行了客观评价。经评价打分,综合得分87分。

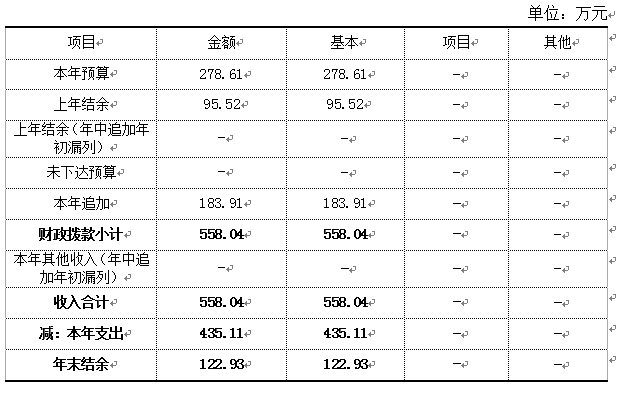

从部门预算的完整性、准确性来看,贵单位2018年度部门年初预算收入的编制不够完整和准确,年初预算漏列279.43万元,其中:漏列上年结转95.52万元及本年追加收入183.91万元,但已在年中调整补列预算。2018年的预算编制细化性方面,编制已经细化到功能分类项级科目和经济分类款级科目;而且预算编报各环节均比较及时,按时完成预算的报送。

2、绩效(项目)目标

贵单位无项目。

(1)基本支出预算完成率

财政拨款基本支出决算327.52万元,财政拨款收入决算(基本支出)324.82万元

基本支出预算完成率101%=327.52万元÷324.82万元×100%

以年度财政拨款基本支出决算数与财政拨款收入决算数的比率,反映和评价部门预算的完成程度。贵单位预算完成率为101%,大于95%,说明预算完成程度较高。

(2)项目支出预算完成率

2、执行进度率

(1)3月支出执行数134.35万元,3月支出指标预算数为69.65万元,实际支出进度为193%,序时支出进度为124%,实际支出进度大于序时支出进度;

(2)6月支出执行数206.94万元,6月支出指标预算数为139.31万元,实际支出进度为149%,序时支出进度为95%,实际支出进度大于序时支出进度;

(3)9月支出执行数297.34万元,9月支出指标预算数为208.96万元,实际支出进度为142%,序时支出进度为91%,实际支出进度大于序时支出进度;

(4)12月支出执行数435.11万元,12月支出指标预算数为278.61万元,实际支出进度为156%,序时支出进度为100%,实际支出进度大于序时支出进度;

以上3、6、9、12月份的公共财政实际支出进度均略大于序时支出进度,从总的执行进度来看,说明贵单位预算执行工作开展的比较及时和均衡。

4、公用经费控制率

①公用经费预决算差异率

部门决算公用经费支出数95.77万元,公用经费支出预算数80.9万元

2018贵单位的公用经费预决算差异率-18%=(1-公用经费决算数95.77万元÷预算数80.9万元)×100%。本年决算超过预算的18%,说明了年初预算资金安排的不合理。

②公用经费动态变动率

2018年公用经费动态变动率-66%=[1-(本年度公用经费预算总额80.9万元-上年度公用经费预算总额30.38万元)÷上年度公用经费预算总额30.38万元]×100%。说明2018年的公用经费预算安排较上年相比变动了66%。

5、专项资金预算下达及时率

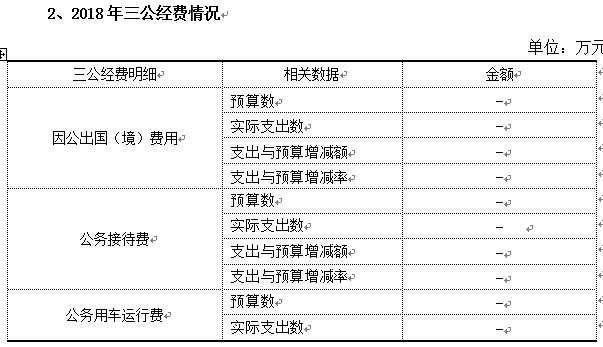

6、三公经费控制率

①预算动态变动率

三公经费预算动态变动率200%=[1-(本年度三公经费预算总额0万元-上年度三公经费预算总额0万元)÷上年度三公经费预算总额0万元]×100%。

以上动态变动率说明了贵单位2017年度以及2018年度未做三公经费的预算安排。

②支出控制率

2018年三公经费控制率100%=1-(本年三公经费决算支出数0万元÷本年三公经费预算数为0万元)×100%,说明了2018年三公经费无预算支出及决算支出。

政府采购预算执行率0%=(政府采购支付金额0万元÷政府采购预算金额0万元)×100%

说明贵单位2018年在政府采购方面无预算支出及决算支出。

贵单位根据政府信息公开有关规定,在经开区政务公开网站上,对部门预决算、三公经费、绩效管理等进行了公开。对外公开的预决算信息,基础数据资料完整、真实。

2018年部门财政供养人员控制率100%=(本年实有在编人数14人÷编制人数14人)×100%。等于100%,说明在职人员的编制控制的较好,没有超编。

3、绩效评价

①部门绩效自评率

贵单位无项目

②评价层次及结果报告

贵单位无下级单位,无需进行评价,已按要求,向财政部门报告了自评报告。

社区卫生服务工作任重道远,随着国家对社区卫生服务各项优惠政策的加大以及群众日益增长的卫生服务需求,社区卫生服务工作压力不断上升,也在不断地更新理念,中心以“创先争优”、以“习近平新时代中国特色社会主义思想”为指导,学习贯彻党的十九大精神,”为契机,立足现有的条件,优化服务质量,改善服务流程,创建服务型基层党组织。

(四)经验、问题、建议

年初预算编制不够完整,存在编制漏项的问题;在实际工作中,由于一些支出的不确定性,资金预算与实际支出之间存在一定的差异,贵单位应结合上年支出情况,做出合理的预算资金安排,并且支出方面进一步规范管理,对年度资金的使用计划,特别是专用资金,应尽量做到早安排、早使用、早发挥效益,会同财政部门尽快上报政府审批,逐步改变预算编制漏项、资金集中在年中或年底安排的现象。

贵单位应严格按照《预算法》和《九江市人民政府关于全面推进预算绩效管理工作的实施意见》(九府发[2013]4号)文件要求,全面强化预算绩效管理工作,加强预算绩效目标管理。

附件2:部门预算基本支出统计表

九江毅信会计师事务所 中国注册会计师:

中国·九江 中国注册会计师:

二O一九年十一月六日

赣公网安备 36049002000061号

赣公网安备 36049002000061号

官方微博

官方微博